2022/05/04

建置太陽光電系統需要繳稅嗎?

躉售太陽能設備電能屬「營業稅」課徵範圍

依再生能源發展條例規定,設置再生能源發電設備並將前開設備產生之電能全數銷售者,核屬營業稅課稅範圍。其營業登記、使(免)用統一發票及營業稅之報繳,應分別依下列規定辦理。

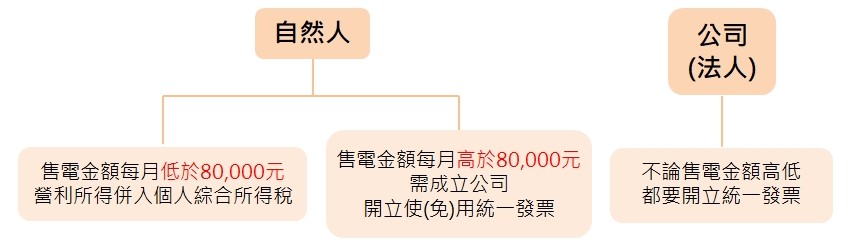

根據財政部解釋令,一般民眾(自然人)設置再生能源發電設備並銷售電能,最近六個月平均每個月銷售額未達八萬元者,得免辦理營業登記並免課徵營業稅,售電所得屬於「個人一時貿易」盈餘,按純益率百分之六計算營利所得稅後,併入個人綜合所得稅申報。

舉例來說:

1.自然人一整年售電收入8萬,需要報多少營利所得?

ANS:售電所得屬於「個人一時貿易」盈餘,按純益率百分之六計算營利所得稅後,併入個人綜合所得稅申報。

則所得稅申報只需申報4,800元營利所得(8萬×6%=4,800)。

2.若是自然人平均每月售電收入超過8萬元呢?

ANS:按照規定須成立公司,開立使(免)用統一發票(給台電),並報繳營業稅。

3.公司組織建置太陽光電的情況呢?

ANS:不管售電金額多少都要開立統一發票(給台電),並報繳營業稅。